国税庁HPより

インボイス開始まで3ヶ月を切りました。

みなさま、準備の進み具合はいかがでしょうか?

その①は免税事業者の方へ、その②とその③は企業の経理担当方へのお話でした。

今回も引き続き、企業の実務対応についてお話していこうかと考えていましたが、

ここにきて軽減措置の内容が明らかになってきました!

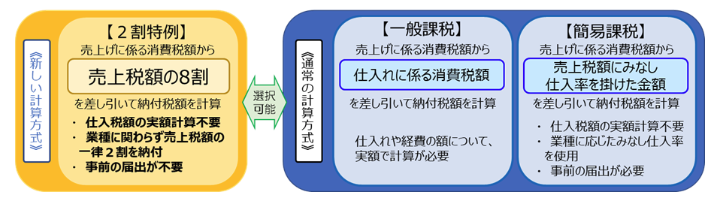

2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

閣議決定された頃はスーパー簡易課税なんて呼ばれていましたが、

「2割特例」が正式な呼称になりましたね。

スーパー簡易課税なんて言うから簡易課税制度の一部なのかと思いきや

実は違います。

・仕入税額控除の金額を、特別控除税額で計算できる!

・業種に関わらず売上税額の8割を仕入税額控除できる!

・事前の届出が不要!

・令和8年まで使える!

具体的にお話すると、個人事業主Aさん(サービス業)

年間売上550万円(税込)・課税仕入110万円(税込)がいるとします。

これまでは、①または②の消費税額でした。

①原則課税の場合

50万円−10万円=40万円の納付

②前年度までに簡易課税を選択していた場合

50万円−(50万円×50%)=25万円の納付

これが2割特例になると・・・

③2割特例の場合

50万円−(50万円×80%)=10万円の納付

しかも、前年度末までに届出する必要もないって!

早く言ってよねーーーーーーーーーーーーーーー!!

次回も引き続き、仕入税額控除の実務についてお話します。